-

公司新闻

News Center

-

2025年8月起,常州企业增值税新规解读与应对

2025年8月,《增值税法》正式实施,取代原《增值税暂行条例》,为常州企业带来一系列重大政策调整。从应税范围重构到税率表更新,从税收优惠调整到进项抵扣规则变化,每一项都与企业合规经营、税负优化息息相关。及时掌握新规要点,成为企业平稳过渡、把握发展机遇的关键。本文将全面拆解新规核心内容,为常州企业提供清晰指引。

一、《增值税法》四大核心变化,重塑企业税务逻辑。

1.应税交易范围:“劳务”退场,界定更清晰。

原政策中“加工、修理修配劳务”被纳入“服务”范畴,统一以“应税交易”涵盖销售货物、服务、无形资产、不动产及进口货物的行为。同时,境内交易判定标准首次明确:

销售货物以起运地或所在地在境内为依据;

金融商品则以“境内发行”或“销售方为境内单位/个人”为判定标准,彻底解决了过往政策模糊地带,让企业业务边界的税务认定更明确。

2.视同销售范围大幅缩减,减轻核算压力。

新规仅保留3类视同应税交易情形,其余情形不再纳入:

单位和个体工商户将自产/委托加工货物用于集体福利或个人消费;

单位和个体工商户无偿转让货物;

单位和个人无偿转让无形资产、不动产或金融商品。

原“代销、跨县移送、投资、分配”等场景不再视同销售,直接简化了企业日常税务核算流程。

3.进项税抵扣规则松绑,释放企业资金活力。

可抵扣范围扩大:删除“贷款服务进项税不得抵扣”条款,企业支付的贷款利息对应的进项税可依法抵扣,降低融资成本;

不得抵扣范围缩减:仅保留“直接用于消费的餐饮服务、居民日常服务、娱乐服务”,若上述服务用于转售,进项税仍可抵扣;

留抵税额灵活处理:当期进项税大于销项税时,企业可自主选择“结转下期抵扣”或“申请退还”,显著提升资金流动性。

4.不征税与免税项目调整,政策导向更精准。

新增不征税项目:员工为雇主提供取得工资的服务、因征收/征用获得的补偿(原属免税范畴),明确不纳入征税范围;

免税政策优化:“避孕药品和用具”不再享受免税优惠,而农业生产者销售自产农产品、医疗机构提供医疗服务等17类情形仍维持免税,聚焦民生与基础产业扶持。

二、2025年8月起最新税率与征收率说明。

一般纳税人适用税率

13%税率:适用于销售或进口货物(除列举的9%货物外)、加工修理修配服务、有形动产租赁服务;

9%税率:涵盖交通运输服务(陆路、水路、航空、管道运输)、邮政服务、基础电信服务、建筑服务、不动产租赁服务、销售不动产、转让土地使用权,以及农产品(粮食、蔬菜等)、食用植物油、食用盐、自来水、暖气、图书、报纸、饲料、化肥、农机等列举货物;

6%税率:包括增值电信服务、金融服务(贷款、保险、金融商品转让等)、现代服务(研发、信息技术、物流辅助等)、生活服务、转让无形资产(除土地使用权);

0%税率:适用于出口货物、跨境销售国务院规定范围内的服务或无形资产。

小规模纳税人适用征收率

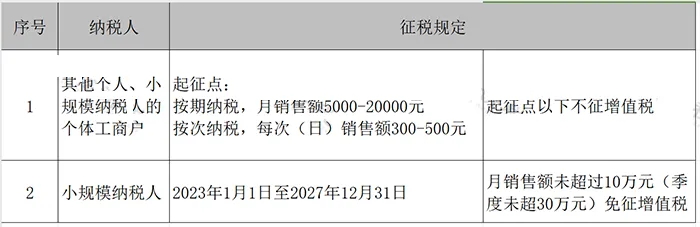

3%征收率:常规应税销售行为(政策明确的特殊情形除外);

5%征收率:销售不动产、出租不动产(不含个人出租住房)、房地产开发企业销售自行开发项目等(待后续政策确认是否保留);

5%减按1.5%:个体工商户/其他个人出租住房、住房租赁企业向个人出租住房;

3%减按2%:销售自己使用过的固定资产(可放弃减税按3%开具专票);

3%减按1%:适用3%征收率的应税销售收入(政策延续);

3%减按0.5%:二手车经销企业销售收购的二手车。

三、税收优惠政策要点与申报提醒。

免征增值税的重点情形

农业生产者销售自产农产品;

古旧图书、直接用于科研的进口仪器设备;

托儿所、幼儿园、养老院提供的育养服务;

婚姻介绍、殡葬服务、医疗机构提供的医疗服务;

学校及教育机构提供的教育服务、学生勤工俭学服务。

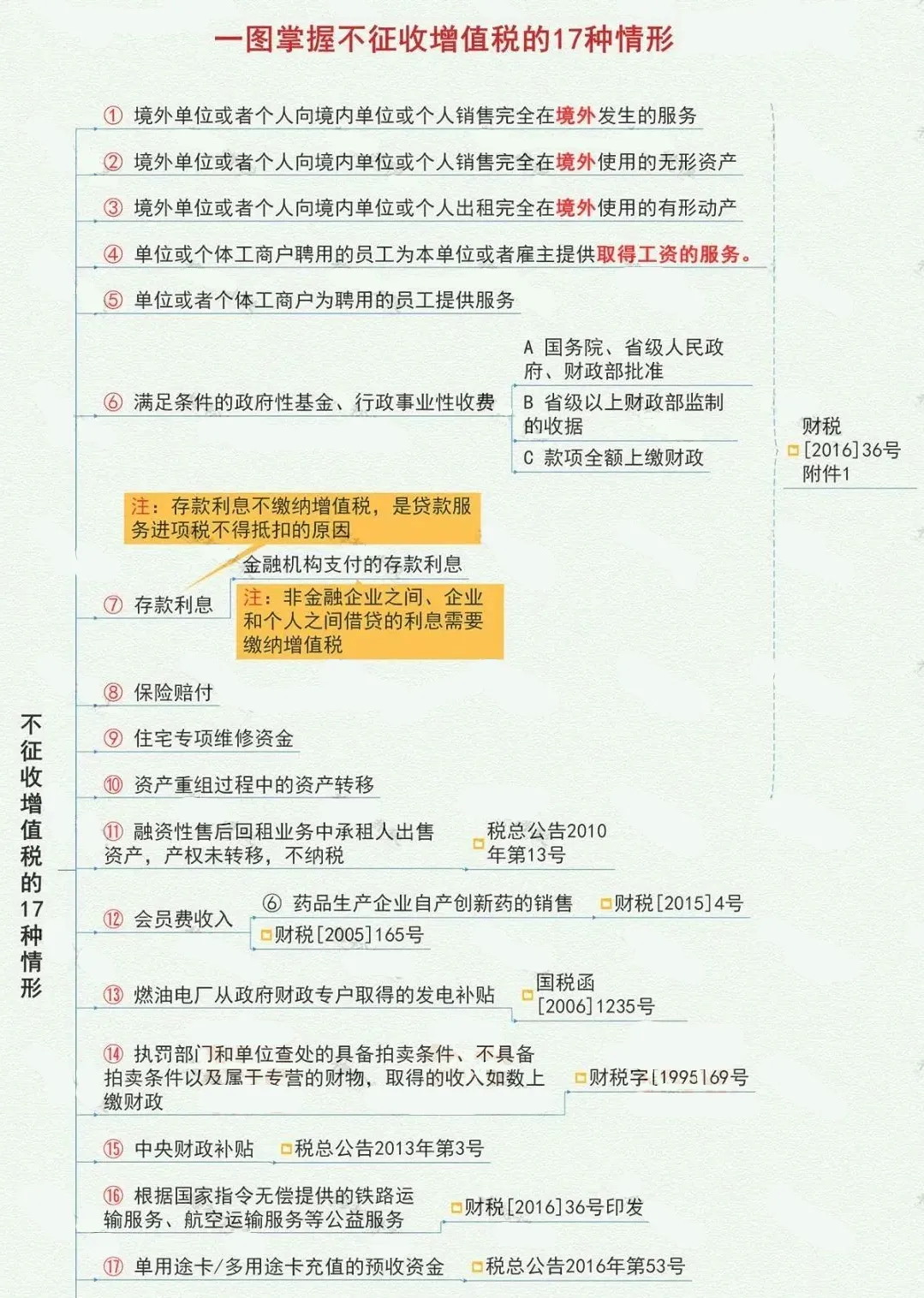

不征收增值税的重点情形

境外单位向境内销售完全在境外发生的服务/使用的无形资产;

政府性基金、行政事业性收费(全额上缴财政且有合规票据);

存款利息、保险赔付、住宅专项维修资金;

资产重组过程中涉及的资产转移(待进一步明确)。

申报注意事项

享受免征增值税政策的项目,不得开具增值税专用发票;

同时符合多项免税政策的,优先适用小微企业免征政策;

直接减免的增值税无需计提,全额计入收入。

四、进项税额抵扣关键要点。

可抵扣凭证类型

增值税专用发票、机动车销售统一发票、海关进口增值税专用缴款书;

通行费电子普通发票(征税发票)、桥闸通行费纸质发票(按“金额÷1.05×5%”计算抵扣);

国内旅客运输凭证(数电票需注明单位名称及统一社会信用代码,直接进入税务数字账户抵扣);

农产品收购发票/销售发票(按买价×9%抵扣,用于生产13%税率货物的可加计1%)。

数电票抵扣新规

航空运输电子客票行程单、铁路电子客票需开具数电票,票面显示企业信息方可抵扣;

抵扣凭证直接推送至企业税务数字账户,无需手动计算,自动填入申报表,大幅提升办税效率。

五、常州企业应对新规的实用建议。

深化政策学习:聚焦“应税交易”界定、视同销售缩减、贷款服务进项抵扣等核心变化,组织财务与业务部门联动学习,调整内部核算流程,确保合规;

规范票据管理:适应数字化趋势,加强电子发票(尤其是数电票)的取得与存储管理,确保旅客运输等票据信息完整,避免影响抵扣;

精准享受优惠:结合自身业务类型,梳理可适用的免税或低税率政策(如小规模纳税人月销10万以下免税政策),最大化政策红利;

强化风险防控:严格区分可抵扣与不可抵扣项目(如用于集体福利的采购不得抵扣),及时处理留抵税额(选择抵扣或退税),规避税务风险。

2025年8月增值税新政的实施,对常州企业既是挑战也是机遇。企业需主动适配新规,通过合规操作降低税负、规避风险。如需进一步解读,可咨询税务机关或专业服务机构,确保政策红利应享尽享,为企业稳健发展奠定基础。